Kamu kesiminin tasarruf açığındaki artış cari açığı da olumsuz etkilemektedir. KKBG’nin en önemli belirleyicisi merkezi yönetim bütçe açığı, yani bütçenin gelirlerinin giderlerini karşılayamamasıdır.

Kamu kesiminin tasarruf açığındaki artış cari açığı da olumsuz etkilemektedir. KKBG’nin en önemli belirleyicisi merkezi yönetim bütçe açığı, yani bütçenin gelirlerinin giderlerini karşılayamamasıdır.

Kavramlar Dış borç stoku; ekonomide yerleşik kişi veya kuruluşların, yerleşik olmayanlara olan gerçekleştirilmiş borçlarını ifade eder. Anapara ve faiz ödemeleri yapılmasını gerektiren bir yükümlülüktür.

Net dış borç stoku; bankacılık sektörü hariç brüt dış borç stokundan, yine bankacılık sektörü net dış varlıkları düşülmek suretiyle elde edilir.

Kısa vadeli dış borç stoku; orijinal vadesine bakılmaksızın vadesine bir yıl veya daha az kalmış dış borç stokunu ifade eder.

Dış borç yükü; belirli bir dönemdeki dış borç stokunun o dönemdeki GSYH’ye oranıdır.

Dış borç servisi; dış borçlanmadan doğan anapara, faiz ve komisyon gibi giderlerin ödenmesini kapsar.

Kamu kesimi borçlanma gereği (KKBG); devletin gelir ve gideri arasındaki farkı ifade eder. KKBG hesaplanırken; konsolide bütçe açığı, fonlar açığı ve sosyal güvenlik kuruluşları açığı toplanır (kuruluşlardan biri fazla verdiğinde miktar toplamdan düşülür) ve elde edilen tutar o dönemdeki GSYH’nin yüzdesi olarak ifade edilir. Açık, kamu tarafından borçlanma ya da para basma yoluyla karşılanabilir. Bu açık emisyon artışıyla kapatıldığında enflasyon ve faiz oranı artışlarına neden olacağından, açığın kapatılmasında genelde borçlanma yolu tercih edilir. KKBG’de en büyük pay konsolide bütçe açığına aittir. Vergi gelirlerinin harcamaları karşılayamadığı durumlarda konsolide bütçe açığı artış gösterir.

Giriş

Ülke çapında yapılan harcamaların gelirlerin üzerinde gerçekleşmesi nedeniyle borçlanma gereksinimi doğar. Eldeki rezervler/tasarruflar bu açığı kapatamayacak boyutta ise içerden ve dışardan borç almak gerekir. Toplam borç stoku, iç ve dış borç stokundan oluşur. Bu yazıda irdelenecek konu Türkiye’nin dış borç stokudur.

Borçlanma nedenleri şunlar olabilir:

— Olağanüstü giderlerin finansmanı

— Büyük çaplı reform veya yatırımların finansmanı

— Borç geri ödemesinin finansmanı

— Bütçe açığının finansmanı

— Cari açığın finansmanı

Kamu kesimi dış borçlanması 4 şekilde yapılmaktadır:

— Devletlerden borçlanma yoluyla

— Uluslararası kuruluşlardan borçlanma yoluyla

— Özel yabancı bankalardan borçlanma yoluyla

— Dış finansal piyasalardan borçlanma yoluyla

Bu borçlanma, kredi alarak veya tahvil ihraç edip satarak gerçekleştirilebilir. Kamu kesiminin tasarruf açığındaki artış cari açığı da olumsuz etkilemektedir. KKBG’nin en önemli belirleyicisi merkezi yönetim bütçe açığı, yani bütçenin gelirlerinin giderlerini karşılayamamasıdır.

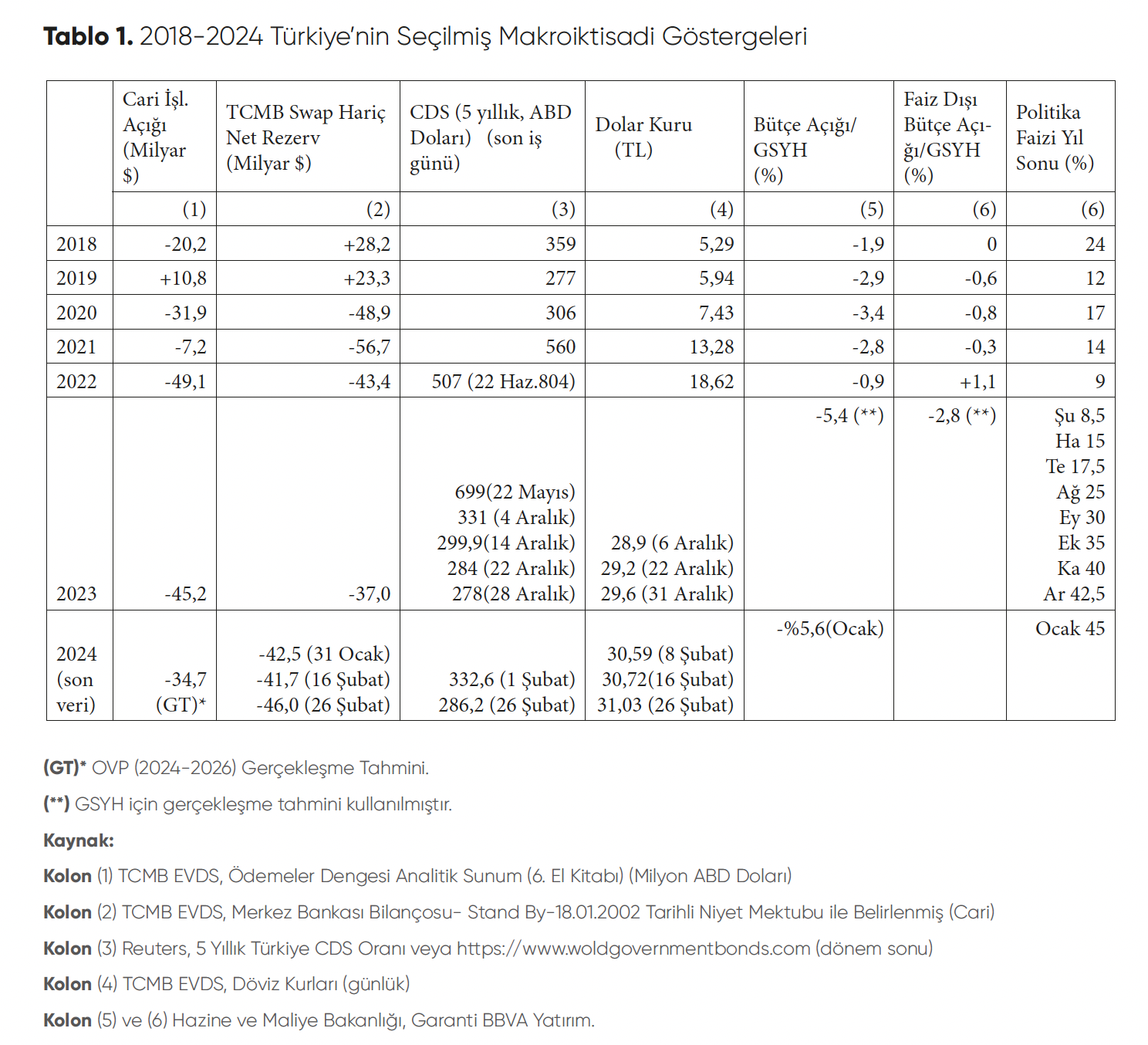

Tanım gereği: Cari Açık=Özel Kesim Tasarruf Açığı + Kamu Kesimi Tasarruf Açığı şeklinde ifade edilir. Pandemiyle birleşen küresel kriz döneminde Türkiye’nin cari açığı 2018 yılında 20 milyar dolar civarındayken, 2023 yılında 45 milyar dolara yükselmiştir. Benzer şekilde bütçe açığı 2018 yılında GSYH’nin %1,9’u iken 2023’te %5,4’üne yükselmiştir (Bkz. Tablo 1). Bu gelişmeler, borç stokunun artmasına neden olan etmenler arasındadır.

Yanlış politika uygulanan dönemde aşırı miktarda para ikamesi yaşanmış, döviz kuru stabil tutulmaya çalışılırken Merkez Bankası arka kapıdan yaptığı satışlar sonucunda büyük çaplı rezerv kaybına uğramıştır. Swap hariç net rezervler 2018 yılında artı 28,2 milyar dolarken 2022’de eksi 43,4’e düşmüş, yeni ekonomi yönetiminin rezerv biriktirme çabası sonucu 2023’te eksi 37’ye yükselmiştir. 31 Ocak 2024’te yeniden eksi 43,5’e gerileyen swap hariç net rezervler, 16 Şubat 2024’te hafif toparlanma göstererek eksi 41,7 düzeyine ulaşmış, ancak 26 Şubat haftasında tekrar eksi 46 milyar dolara gerilemiştir (Bkz. Tablo 1).

Para ikamesini önlemek için sunulan KKM uygulaması sorunu ötelemiş, ülkeyi daha büyük sorunlara gebe bırakmıştır. KKM yüzünden bütçe açığı büyümüş, kur farkı yükünün tamamının Merkez Bankası’na devredilmesi sonrası bu defa Merkez Bankası 2023 yılını devasa bir zararla kapatmış ve Hazine’ye devredebileceği kârdan yoksun kalmıştır.

2023 sonu itibarıyla merkezi yönetim borç stoku 6.723 milyar TL’dir. Bunun 2.409 milyar TL’si, Türk lirası cinsinden, 4.314 milyar TL’si, yani %64’ü, döviz cinsindendir.

Türkiye’nin Brüt ve Net Dış Borç Stoku

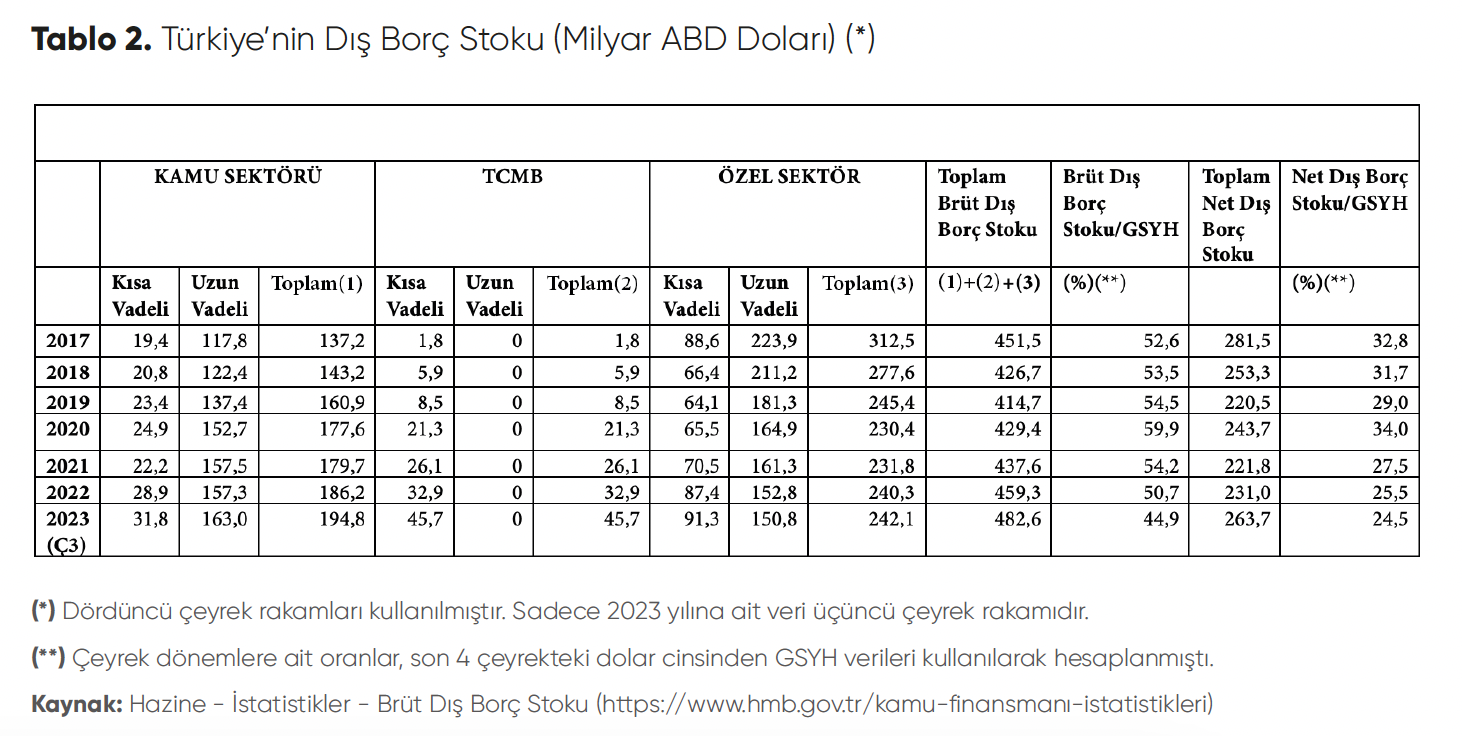

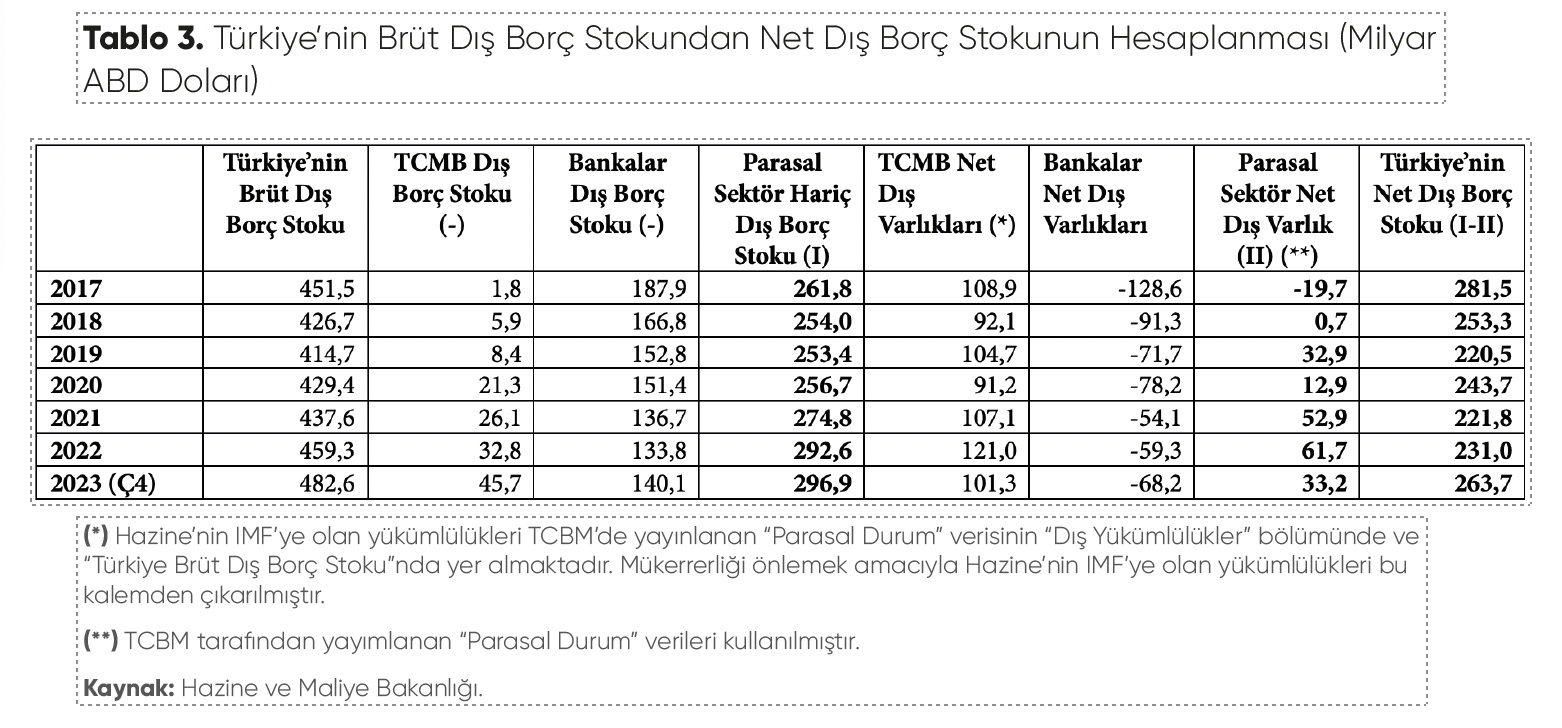

Türkiye’nin 2017 öncesi %50’nin altında seyreden brüt dış borç stoku/GSYH oranı, 2017’den sonra %50’nin üzerine çıkmıştır. Kriz ve pandeminin etkisiyle 2017-2020 arasında %50,3’ten %60’a doğru tedricen yükselen oran, daha sonra düşme eğilimi göstermiştir. 2023’ün üçüncü çeyreğinde bu oran %45’tir. Net borç stokunun GSYH’ye oranı da benzer bir eğilim sergilemiştir. Bu oran, 2017-2020 arasında %32,8’den %34’e yükselmiş ve takip eden yıllarda azalarak 2023’ün üçüncü çeyreğinde %24,5 düzeyine gerilemiştir (Bkz. Tablo 2, Grafik 1 ve 2). (Not: Brüt dış borç stokundan net dış borç stokunun nasıl elde edildiği Tablo 3’te görülmektedir).

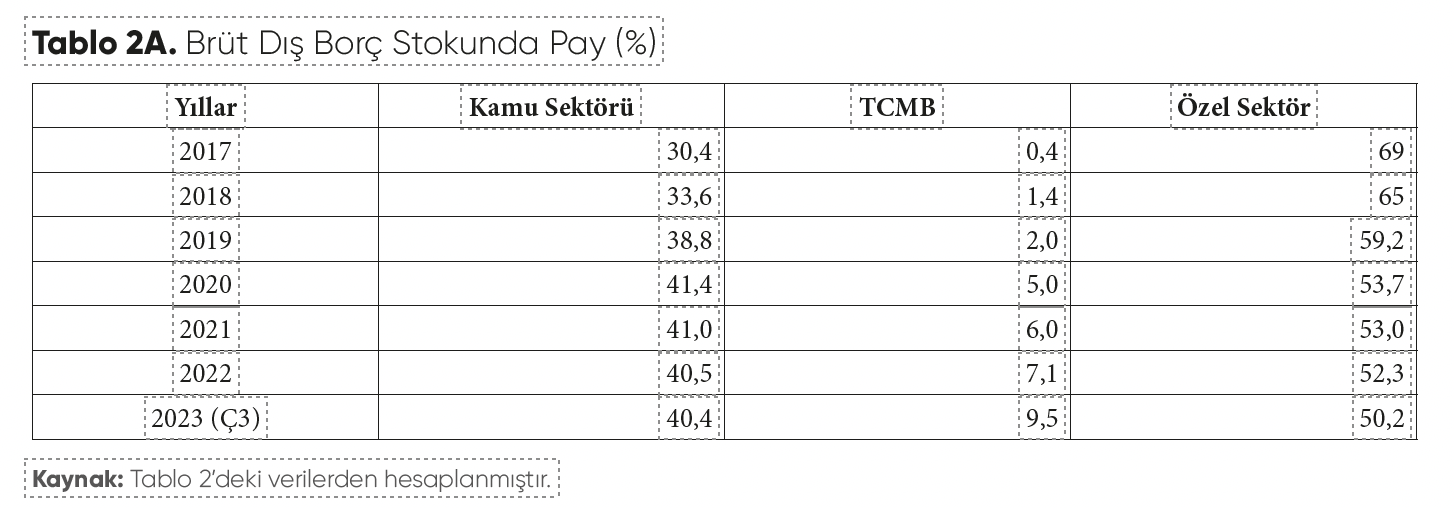

2017-2023 döneminde dış borç stokunda kamunun payı devamlı artış göstermiş, %30’lardan %40’lara çıkmış ancak özel sektörün daima altında kalmıştır. Özel sektörün payı ise düşme eğilimi göstermiş, ele alınan dönemde %69’dan 2023’ün üçüncü çeyreğinde %50,2’ye gerilemiştir. Dış borç stokunda Merkez Bankası’nın payı çok küçük olmakla birlikte, artış eğilimi sergilemiş ve 2017-2023 yılları arasında binde 4’ten %9,5’e yükselmiştir (Bkz. Tablo 2A).

Türkiye’nin brüt dış borç stoku 2018-2023’ü (Ç3) kapsayan kriz döneminde 426,7 milyar dolardan 482,6 milyar dolara, net dış borç stoku ise 253,3 milyar dolardan 263,7 milyar dolara yükselmiştir. Kamu ve özel sektörün borcu büyük ölçüde uzun vadeliyken Merkez Bankası’nın borcunun tamamı kısa vadelidir. Bu, swap hariç net rezervleri eksilere düşen Merkez Bankası’nın döviz ihtiyacını kısa vadeli swap işlemleriyle karşıladığının bir göstergesidir (Tablo 2).

Kamu borç stoku içinde kısa vadeli borcun payı yıllar itibarıyla genelde %15 civarında seyrederken, özel sektör dış borcunda kısa vadeli borcun payı 2018-2023 (Ç3) arasında artış eğilimi sergileyerek, %24’ten %38’e yükselmiştir (oranlar, Tablo 2’deki verilerden hesaplanmıştır).

Brüt Dış Borç Stokundan Net Dış Borç Stokunun Elde Edilişi

Türkiye’nin net dış borç stoku, bankacılık sektörü hariç brüt dış borç stokundan bankacılık sektörü net dış varlıkları çıkarılarak elde edilir.

Brüt borç stokundan, net borç stokunun elde edilmesinde kullanılan formül aşağıdadır:

Türkiye’nin Brüt Dış Borç Stoku – TCMB Dış Borç Stoku – Bankalar Dış Borç Stoku = Parasal Sektör Hariç Dış Borç Stoku

TCMB Net Dış Varlıkları + Bankalar Net Dış Varlıkları = Parasal Sektör Net Dış Varlıkları

Parasal Sektör Hariç Dış Borç Stoku – Parasal Sektör Net Dış Varlıkları = Net Dış Borç Stoku.

2017-2023 (Ç3) yılları için Türkiye’nin net dış borcu hesaplamaları Tablo 3’te yer almaktadır.

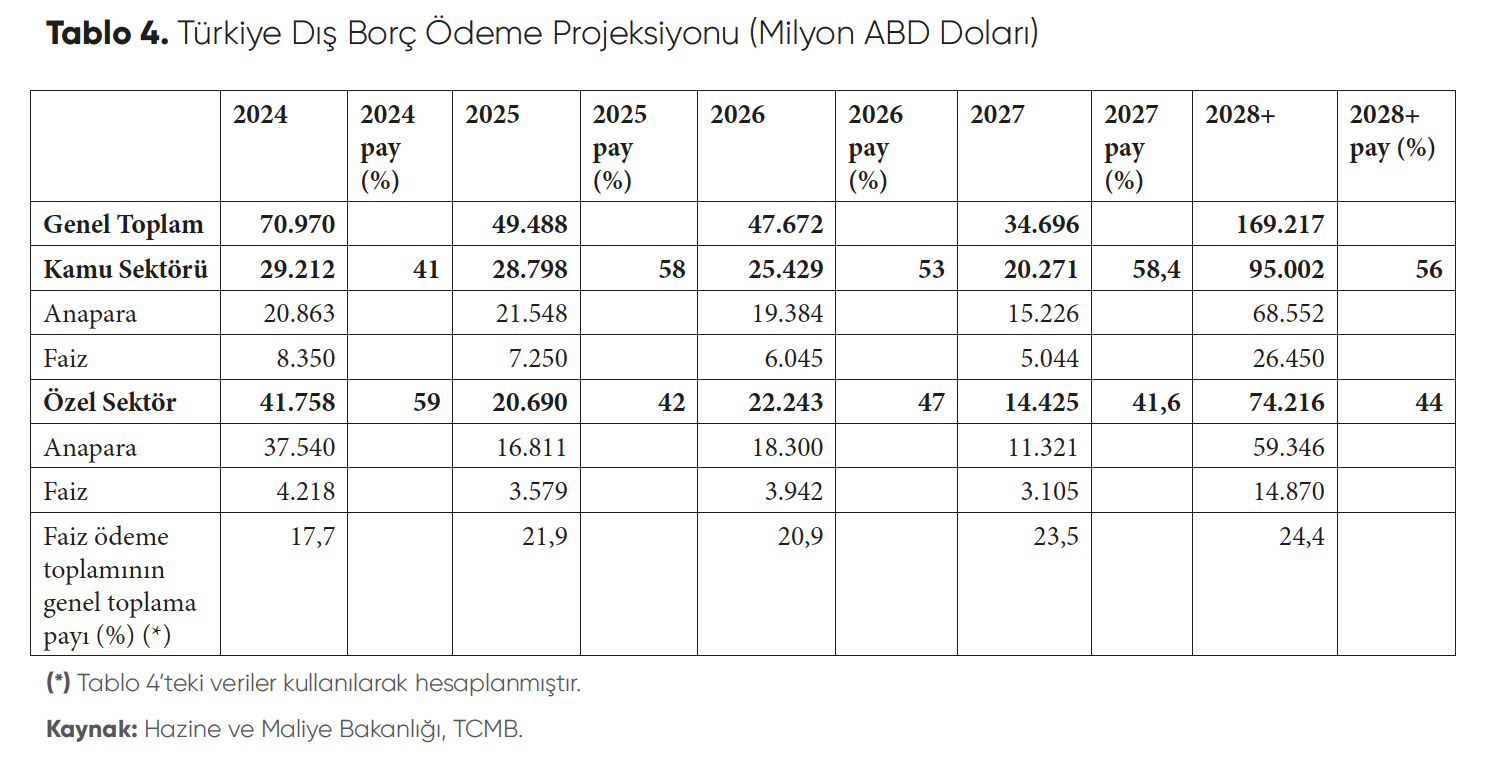

Türkiye’nin Dış Borç Ödeme Projeksiyonu (1)

Tablo 4’te görüldüğü gibi Türkiye yüksek miktarlarda borç geri ödemesi yapmak durumundadır. Geri ödemeler de Tablo 2A’da verilen dış borç stokundaki pay rakamlarına benzer bir seyir takip etmektedir. Dış borç ödemelerinde kamu sektörünün payı, ele alınan 2024-2028 ve sonrası dönemde %40’lardan %55’in üzerine çıkarken, özel sektörün payı %59’dan %40’lara gerilemiştir. Yaşanan jeopolitik istikrarsızlık ve güven kaybı nedeniyle giderek yükselen CDS puanı (Bkz. Tablo 1) nedeniyle dış borç stoku üzerindeki faiz yükü artmış, 2024’te borç geri ödemelerinin genel toplamı içinde faiz ödemelerinin payı %17,7 iken, 2028 ve sonrası için faiz payı %24,4’e yükselmiştir.

Kamu’nun Alt Kalemleri

Genel Hükümet

Merkezi Yönetim-Mahalli İdareler-Fonlar

Finansal Kuruluşlar

Bankacılık, Bankacılık Dışı

Finansal Olmayan Kuruluşlar

KİT’ler

Diğer

TCMB

Özel Sektörün Alt Kalemleri

Finansal Kuruluşlar

Bankacılık, Bankacılık Dışı

Finansal Olmayan Kuruluşlar

Türkiye’nin Dış Borç Ödeme Projeksiyonu (2)

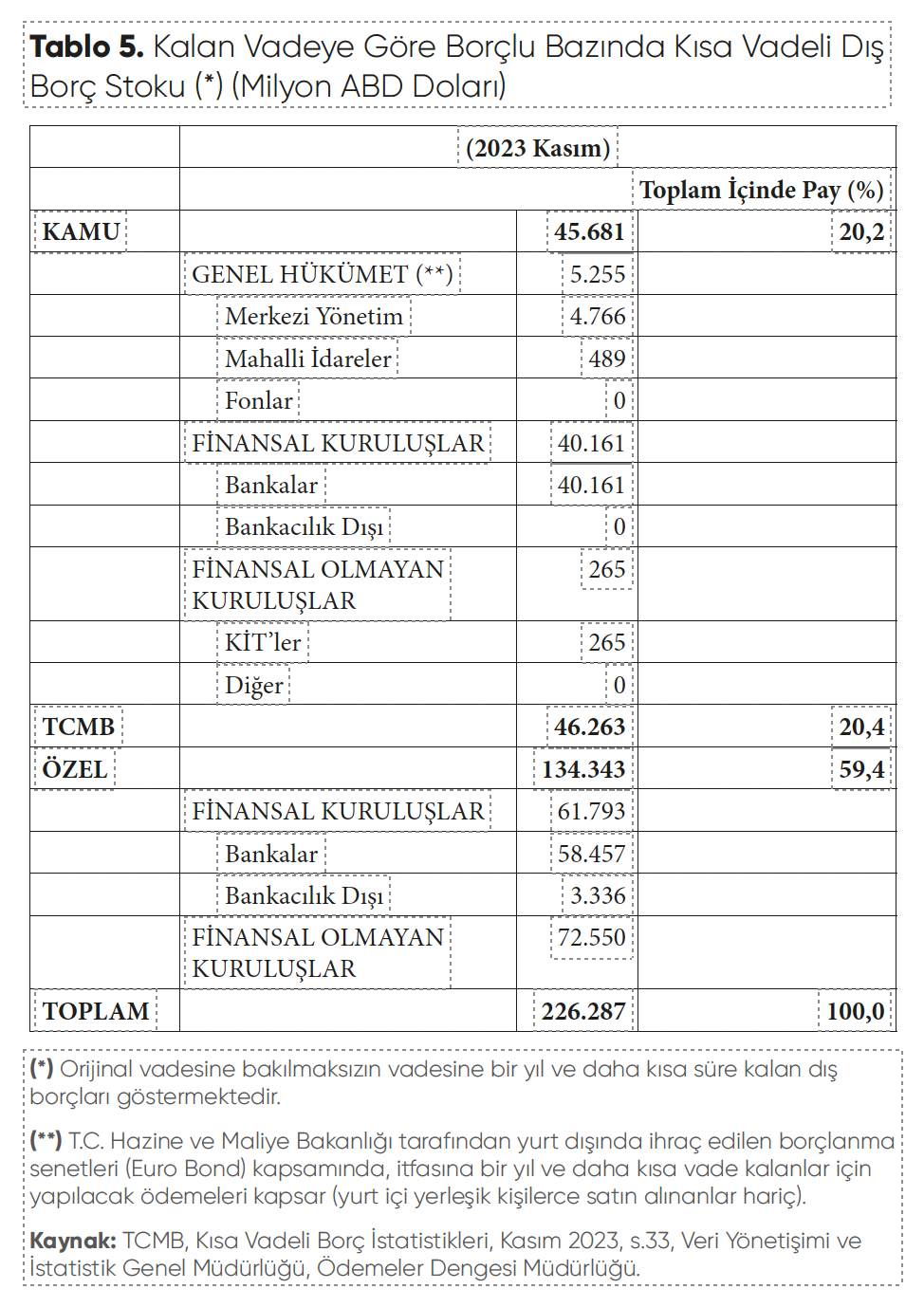

Bu bölümde, farklı kapsamlı bir dış borcun ödeme projeksiyonu verilmektedir. Dolayısıyla Tablo 4 ve Tablo 5’teki rakamlar farklılık göstermektedir. Tablo 5’te yer alan verilere göre, Kasım 2023 itibarıyla kısa vadeli dış borç stokunun kompozisyonunda kamunun ve Merkez Bankası’nın payının %20 civarında, özel sektörün payının ise %60 civarında olduğu görülmektedir.

Tablo 5’te 2024 için verilen dış borç geri ödeme projeksiyonu 226 milyar dolar civarındadır (bunun %50,3’ü dolar, %23,34’ü euro, %10’u TL, %16,4’ü diğer döviz cinsindendir). Buna 34,7 milyar dolar olacağı tahmin edilen cari açık eklendiğinde, Türkiye’nin 2024 yılında bulması gereken toplam dış kaynak miktarı 260 milyar dolar olarak hesaplanmaktadır. Bu rakama deprem yaralarını sarmak için gereken dış finansman ihtiyacı dahil değildir. 2023’te deprem kaynaklı harcamaların bütçeye yükü 762 milyar TL (milli gelirin %3’ü) olmuştur. 2024’te de 1 trilyon TL’nin üzerinde bir paranın deprem için ayrılacağı ifade edilmektedir. Kamunun borçlanma gereksiniminde yer alan cari işlemler açığında iyileşme öngörülmektedir. Cari açık 2022’de 49,1 ve 2023’te 45,2 milyar dolar düzeyinde gerçekleşmiştir. 2024 OVP tahmini ise iyimser öngörüyü yansıtarak, açığı 34,7 milyar dolar olarak belirlemiştir (Tablo 1).

Not: Cari açıkta altın ithalatı önemli bir yer tutmaktadır. TUİK ve Merkez Bankası verilerine göre 2023 yılında Türkiye’de 30,02 milyar dolar tutarında altın ithal edilmiş, 4,3 milyar dolarlık da altın ihraç edilmiştir. Böylece ülkenin 2023 yıllık net altın ithalatı 25,7 milyar dolar olmuştur. Bu durumda, 2023’te 45,2 milyar dolar olan cari açığın %60’ının net altın ithalatından kaynaklandığını söyleyebiliriz. Altın Madenciler Derneği’ne göre Türkiye’nin yıllık altın talebi 200 ton civarında olup yerli üretim bunun ancak 40 tonunu karşılayabilmektedir. Bu durumda ortalama 160 ton altın ithal edilmektedir. 2001-2023 arasındaki dönemde 197,2 milyar dolarlık altın ithalatı ve 72,2 milyar dolarlık altın ihracatı gerçekleşmiş, net altın ithalatı 125 milyar dolar olmuştur. 2013-2023 döneminde cari açık toplam 329,3 milyar doları bulmuştur. Bunun 107,4 milyar doları net altın ithalatından kaynaklanmıştır. Kriz dönemine rastlayan 2020, 2022, ve 2023 yıllarında yaşanan yüksek boyutlu para ikamesinin de etkisiyle net altın ithalatı rekor düzeylere ulaşmıştır (Naki Bakır, “İthal Altına 23 Yılda 197 Milyar Dolar”, Dünya Gazetesi, 19 Şubat 2024). Ağustos 2023’te işlenmiş altın ithalatına %20 vergi konulmuş, daha sonra da işlenmemiş altın ithalatına kota getirilmiştir. Bu önlemler sonucunda altın ithalatında gerileme olacağı beklenmektedir. 2024 yılında altın ithalatı için ödenecek tutarın 12 milyar dolar düzeyine düşeceği tahmin edilmektedir. Beklentiler gerçekleşirse, eksi 34,7 olarak tahmin edilen 2024 yılı cari açığının sadece üçte birine yakın kısmının altın ithalatından kaynaklanması söz konusu olacaktır. Ancak altın ithalatına ilişkin alınan önlemlerin, altın ithalatının kayıt dışına kaymasına neden olmasından endişe duyulmaktadır.

Tablo 4 ile Tablo 5’te yer alan rakamlar arasında bir uyuşmazlık görülmektedir. Tablo 5’te, Kasım 2023 itibarıyla kalan vadeye göre kısa vadeli dış borç stoku 226.287 milyon dolardır. Doğal olarak bunun bir yıl içerisinde geri ödenmesi beklenir. Halbuki Tablo 4’te, 2024 yılı için verilen dış borç ödeme projeksiyonu 70.970 milyon dolardır. Bu tutarsızlığın nedeni kapsam farklılığıdır. Tablo 5’i enstrüman bazında ifade edilen şekliyle Tablo 5A’da sunuyoruz. Tablo 5A’da; GENEL HÜKÜMET 5,3+ BANKALAR altında Krediler 44,7+ DİĞER SEKTÖRLER altında Diğer Krediler 21,4 = 71 milyar dolar. Böylece kapsam eşleştirildiğinde iki tablodan da aynı sonucu elde etmiş oluyoruz.

Not: Hazine dış borç projeksiyonu, sektörlerin yurt dışından aldıkları kredi ve yurt dışında ihraç ettikleri tahvillerin anapara ve faiz ödemelerini yansıtıyor. Kalan vadeye göre kısa vadeli dış borç ise bunlara ilaveten, yurt dışı yerleşiklere olan mevduat yükümlülükleri ile ticari kredileri de kapsıyor. Kalan vadeye göre dış borç içinde yer alan ticari kredilerin büyük bir kısmı mal mukabilini, az bir kısmı da bankalarca kullandırılan ticari kredileri oluşturuyor. Bankalarca kullandırılan kısım dış borç projeksiyonunda yer alıyor.

Yüksek Faiz Oranının KKBG ve Borç Stoku Üzerindeki Etkisi

Türkiye’de, yanlış politika uygulamaları sonucunda makro dengeler bozulmuş, rasyonel politikaya geçiş sonrası faizin yükseltilmesi gerekmiştir.

Politika faizi 2023 Haziran-2024 Ocak aralığında kademeli olarak %8,5’ten %45’e yükseltilmiştir (Bkz. Tablo 1). Piyasa faizleri buna paralel olarak artış eğilimine girmiş, kamu da borçlanmasını daha yüksek maliyetle gerçekleştirebilmiştir.

Son yıllarda kamu borçlanmasının artışında faiz yükünün payının büyük olduğu görülmektedir. KKBG/GSYH oranı 2017’de %1,8 iken, 2023 yılı için OVP’de yer alan tahmin %6,4’tür (Bkz. Tablo 6, Grafik 3).

OVP hedeflerine göre, 2024-2026 dönemindeki faiz ödemelerinin TL bazında toplam 5.358 milyar TL olacağı düşünülmektedir.

38.616,7 milyar TL düzeyindeki toplam bütçe harcama tahmininde faiz ödemelerinin payı %13,9 olmaktadır. 2022-2023 yıllarında bu pay %10 civarındaydı. 2024 yılında gerçekleştirilmesi planlanan borç servisi ve finansman bilgileri şöyledir: 1.166,3 milyar TL anapara ve 1.046,9 milyar TL faiz olmak üzere toplam 2.213,2 milyar TL tutarındaki borç servisinin 1.565,2 milyar TL’si (778,4 anapara, 786,8 faiz) iç borç ve 648 milyar TL’si (387,9 milyar TL anapara, 260,1 milyar TL faiz) dış borç bağlantılıdır. Özetle, 2024 yılında hazinenin 2,2 trilyon TL borçlanması öngörülmektedir.

Aslında borç stoku ile faiz oranı arasında çift yönlü bir etkileşim de söz konusudur. Yüksek borç stoku yüksek borçlanma talebi yaratmakta, bu da faizlerin yükselmesine neden olmaktadır. Yüksek faiz ise geri ödenmesi gereken borç miktarını arttırmaktadır.

CDS ve Dış Borç Stoku

Kredi Risk Primi (Credit Default Swap-CDS), dış borçlanma maliyetini ve dolayısıyla Türkiye’nin dış borç stokunu etkilemektedir. 22 Mayıs 2023’te 700 puan civarında seyreden 5 yıllık CDS puanı, 1 Şubat 2024’te 332, 12 Şubat 2024’te ise 302,5 baz puana düşmüştür. (Bkz. Tablo 1). 5 yıllık ABD tahvil verimi şubat ayında 4,137’ydi. Bu durumda, 12 Şubat 2024’te gerçekleşen bir döviz cinsi tahvil ihale faiz oranının %7’nin biraz üzerinde olacağı (3,025+4,137=7,137) tahmin edilmektedir.

Hazine ve Maliye Bakanlığı tarafından 8 Şubat 2024’te, 10 yıl vadeli ve vade sonu 15 Mayıs 2034 olan 3 milyar dolar tutarındaki Euro Bond ihracında nihai getiri oranı %7,875 seviyesinde gerçekleşmiştir. %4,16 olan ABD hazine tahvil getirisiyle arasındaki fark, Türkiye’nin 10 yıllık CDS puanını ifade etmektedir. Bu ihraçta 10 yıllık CDS puanı 371 olarak gerçekleşmiş görünmektedir.

CDS puanını ülkedeki jeopolitik istikrarsızlık ve güven ortamı etkilemektedir. Yargı krizi öncesi CDS 300 puanın altına (278 puana) inmişti. Kriz sonrası yeniden 300 puanın üzerine çıkan oran, 2024 Şubat ayında yeniden düşme eğilimine girmiş, 26 Şubat 2024 itibarıyla Türkiye’nin 5 yıllık CDS puanı 286,2’i olarak gerçekleşmiştir (Bkz. Tablo 1).

Sonuç

Küresel kriz ile pandemiyi bir arada yaşayan Türkiye’nin hem iç hem de dış borcu yüksek düzeylerde seyretmektedir. Yap-İşlet-Devret (YİD) modeli kullanılan yatırımlarda ve adrese teslim ihalelerde maliyetler olması gerekenin çok üzerinde gerçekleşmiş, borcun artmasına neden olmuştur. Ülkede kamu bütçe disiplini bozulmuş, savurganlık ve yolsuzluk artmıştır. Deprem felaketi bütçe üzerine ayrıca devasa bir yük bindirmiştir. Depremle ilgili yatırımların önemli bir kısmının dış borçlanmayla karşılanacağı düşünülmektedir.

Enflasyon-kur-faiz üçlüsünün borç stoku üzerindeki dolaylı etkisi yadsınamaz. Yeni ekonomi yönetimi başlangıçta kura müdahale edilmeyeceğini ve şeffaflığa özen gösterileceğini ifade etmişti. Ancak görülen o ki, son zamanlarda kontrollü bir kur artışı gerekli görülmüş, bunu sağlamak amacıyla zaman zaman dövize müdahale edilmiş ve bu müdahaleler devam etmiştir. 2023 yılı sonu-26 Şubat 2024 aralığında, swap hariç net rezervler eksi 37’den eksi 46 milyar dolara gerilemiştir. Azalma 10 milyar dolar civarındadır. Bunun bir kısmının kura müdahale amaçlı döviz satışından kaynaklandığı düşünülmektedir.

Mevsimsellikten arındırılmış aylık enflasyon serilerinin gidişatı izlenerek gözlenen enflasyon eğiliminde kalıcı düşüş ve enflasyon beklentilerinin öngörülen tahmin aralığına yaklaşması sağlandıktan sonra, politika faizinin düşürülmesi gündeme gelebilecektir. Bu ortam sağlandığında, kura müdahalenin de sonlandırılması, yeniden serbest kur rejimine dönülmesi ve kurun göreceli satın alma gücü paritesi paralelinde hareketine izin verilmesinde yarar görülmektedir. Böylece uygulanması gereken “enflasyon hedeflemesi rejimi”nin önemli bir önkoşulu olan “esnek kur” rejimi de sağlanmış olacaktır.

Bilindiği gibi “enflasyon hedeflemesi rejimi”nde, Merkez Bankası’nın kur ve faiz oranına müdahalesine, istisnai durumlar haricinde izin verilmemektedir. Son yıllarda KKBG’deki artış da dış finansman gereksinimini arttıran bir faktör olmuştur. Aslında net dış borcun GSMH’ye oranı çok yüksek görünmemektedir. Ancak ülkede yaşanan jeopolitik istikrarsızlık ve anayasal düzendeki bozulma, yargı bağımsızlığının ortadan kalkması, cumhuriyet değerlerinden uzaklaşma, anayasal güvencenin zedelenmesi, TCMB ile TÜİK gibi kuruluşların bağımsızlığının elinden alınması, sosyal-kültürel alanda yaşanan olumsuzluklar, siyaset-tarikat ilişkileri gibi faktörler, güven ortamının bozulmasına neden olmaktadır.

Bu nedenle ülke borç bulma konusunda zorlanmakta, bulduğu paraya da aşırı yüksek risk primi ödemek zorunda kalmaktadır. Şayet sıkılaştırılmış para politikası, maliye politikası ve gelirler politikası üretim ayağını gözeten bir yapısal programla desteklenir ve ciddiyetle uygulanırsa ve en önemlisi muhtaç olunan güven ortamı tesis edilebilirse borcu çevirmenin kolaylaşacağını düşünüyoruz. Not: Türkiye’nin mevcut rezervleri uluslararası normlara göre ihtiyacını karşılayacak düzeyde değildir.

Not: Türkiye’nin mevcut rezervleri uluslararası normlara göre ihtiyacını karşılayacak düzeyde değildir. Uluslararası normlara göre döviz rezervinin yeterli bulunması için, rezervin altı aylık ithalatı ve 1 yılda vadesi gelecek dış borcu karşılayabilecek düzeyde olması gerekmektedir.

Bir cevap yazın

Yorum yapabilmek için giriş yapmalısınız.