- Vergi Nasıl ve Kimden alınır

Türkiye Ekonomisi dersinde öğrencilere anlattığım temel meselelerden biri üretim ve gelir için sermaye ve emek kadar önemli olan kurumların da maliyeti olduğu ve sermaye sınıfının kurumların etkin çalışması için üstüne düşen payı hiçbir zaman ödemeye yanaşmadığıdır. Vergi yasalarının kurgulanmasından vergi harcamalarına, vergiden kaçma ve kaçınmadan doğrudan vergi aflarına, sermaye sınıfı bu yükü üstünden atıp, çalışanların sırtına bindirmek için pek çok strateji geliştirmiştir.

Öncelikle tarihsel ve genel birkaç hususu belirtmekle başlayalım. Birincisi, sermaye sahiplerinin dolayısıyla en zenginlerin hiçbir zaman gelişmiş ülkelerdekiler kadar yüksek gelir ve kurumlar vergisine tabi olmadıklarıdır. Kapitalizmin beşiği ABD’de, 1951-1961 yılları arasında yıllık geliri 400 bin dolar olan en yüksek gelir dilimindeki kişilerin en yüksek gelir dilimi için gelir vergisi oranı %91 idi.Yine ABD’de, 1968-1969 yıllarında en yüksek dilimdeki kurumlar vergisi %52.8 idi[1]. Türkiye’de kurumlar vergisinin en yüksek düzeyi %33 ile 2000 yılında gerçekleşti. Gelir vergisinde en yüksek dilim için uygulanan azami vergi oranı 1963-1979 yılları için %68 idi. Aradaki farklar çok yüksektir.

İkinci husus, Türkiye’de tarımsal gelirlerin, şirketleşmemiş işletmelerin ve serbest meslek erbaplarının neredeyse hiç gelir vergisine tabi olmadıklarıdır. CZN Burak diye bilinen restoran zincirleri sahibi kişi aylık gelir beyanı olarak 30 bin TL vermiştir[2]. Muhtemelen bu beyana dayalı bir gelir vergisi ödemesi yapmıştır. Buna karşılık lüks arabalar ve villalar alabilecek bir gelire sahip olduğu bilinmektedir.

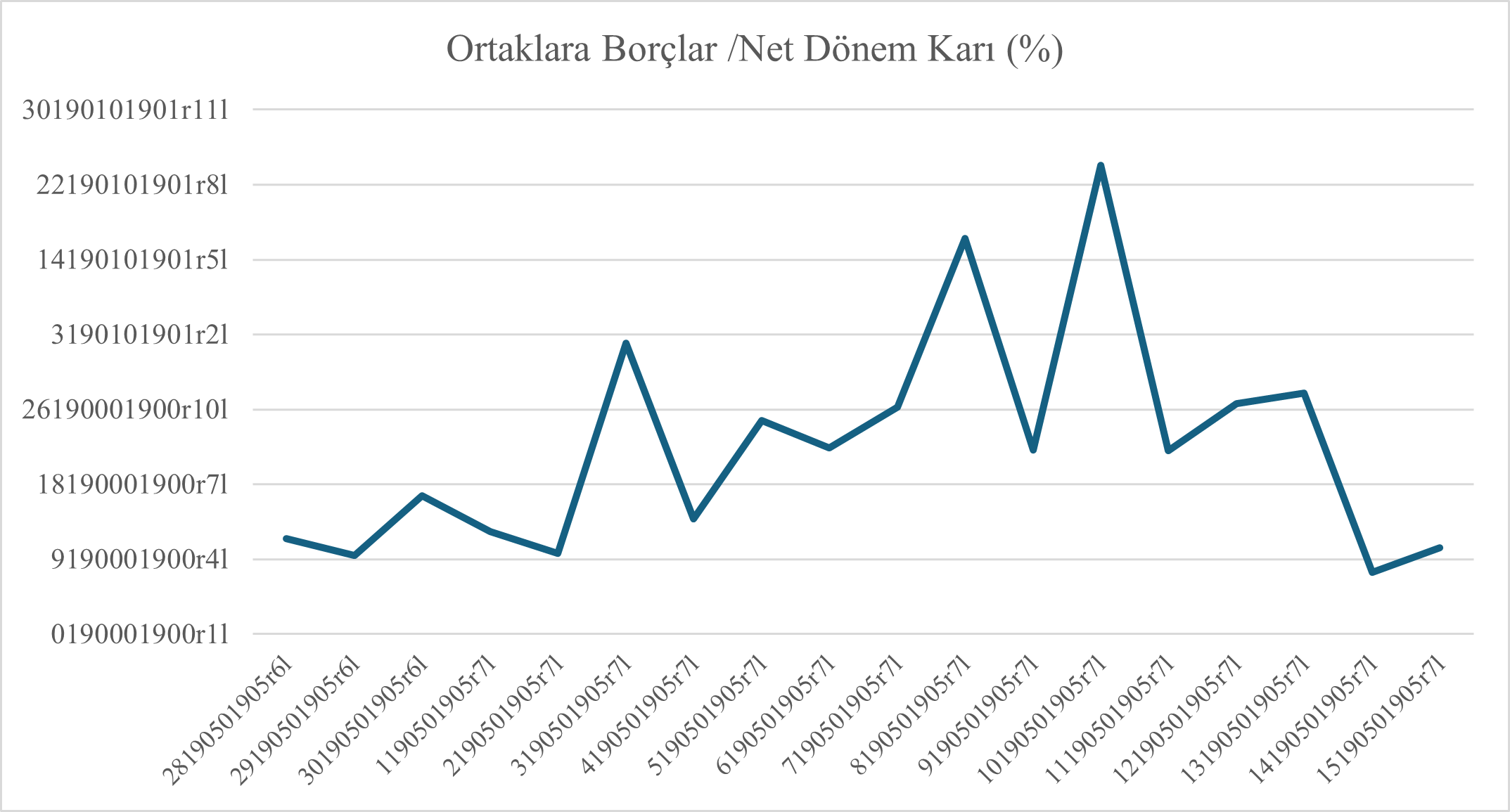

Üçüncü husus da patronların aldıkları kâr payının yarısı vergiden muaf olsa da ortak oldukları şirketlerden çok az kâr payı aldıkları ve bunun yerine şirket kazançlarını ortaklara borçlar kalemi altında kullandıklarıdır. Sektör bilançoları raporlarından şirketlerin kısa ve uzun dönemde ortaklara borçlar kalemlerinden ortaklardan alacaklar kalemlerini düştüğümüzde Şekil 1’deki genel görünüm ortaya çıkmaktadır. 2006-2023 yılları arasında ortalamada ortaklara borçların dönem kârlarının dört beş katı olduğunu görüyoruz. Şirket ortakları şirket gelirlerini şahsi gelirleri olarak kullanırken çok az kâr payı aldıklarından neredeyse hiç gelir vergisi ödemezler.

Şekil 1: Ortaklara Borçlar

Kaynak: Girişimci Bilgi Sistemi, Kobi Ölçeğinde Bilanço https://gbs.sanayi.gov.tr/Home/Report

Dördüncü husus ise ücret geliri ve şirket gelirleri üzerinden tahsil edilen vergilerin asimetrisidir. Ücret, yani emek gelirleri, stopaj yoluyla anında –daha brüt ücret işçinin eline geçmeden- tahsil edilirken patronların gelir ve kurumlar vergisi beyanname ile ileri bir tarihte tahsil edilir. Dahası kurumlar vergisi iki taksit ile ödenir. İşte bu husus yazının sonraki bölümlerinde ayrıntılarıyla incelenecektir.

Beşinci husus ise dolaylı vergilerin doğrudan vergilere göre 1980 sonrası fazlasıyla artmasıdır. Dolaylı vergilerin tüm vergi gelirleri içindeki payı %65’ler civarındadır.

Altıncı husus ise vergi harcamalarının sermaye yanlısı olmasıdır. Tablo 1’de görüldüğü gibi vergi harcamaları kurumlar vergisinde vergi tahsilatının %68,3’ü kadardır.

Tablo 1: Vergi Harcamaları

| 2024 Yılı Vergi Harcamalarının Aynı Vergi Türünden Tahsilata Oranı (%) KANUN ADI | Vergi Harcaması Tutarı (Milyon TL) | Vergi Tahsilat Tutarı (Milyon TL) | Vergi Harcaması/ Tahsilat (%) |

| Gelir Vergisi | 1.144.604 | 1.527.588 | 74,9 |

| Kurumlar Vergisi | 607.693 | 890.198 | 68,3 |

| Katma Değer Vergisi | 392.278 | 2.326.571 | 16,9 |

| Özel Tüketim Vergisi | 122.657 | 1.451.259 | 8,5 |

| Diğer Kanunlar | 186.806 | 1.109.246 | 16,8 |

| GENEL TOPLAM | 2.454.037 | 7.304.863 | 33,6 |

Kaynak: https://www.hmb.gov.tr/gelir-duzenlemeleri-genel-mudurlugu-vergi-harcama-raporlari

Mali gelir (fiscal income) ve iktisadi gelir (economic income) ayrımı vergi açısından temel bir ayrımdır. İşçi için ikisi de çoğunlukla aynıdır. Genelde tasarruf yapamayan emekçiler için ücret hem iktisadi gelir hem de mali gelirdir. Patron için durum çok farklıdır. Ortaklığı ölçüsünde şirketin kârından kendine düşen pay iktisadi gelir, beyan ettiği ise mali gelir. Dahası patronun serveti finansal ya da reel varlıklardan getiri elde edebilir. Örneğin devlet tahvili veya bonosu varsa 2024 yılında ortalama %50 getiri elde etmiştir, bu getiriyi yine devlet tahvil ve bonosuna yatırmışsa iktisadi geliri artsa da mali geliri değişmez.

Ana strateji gelir ve servet üzerinden vergi ödemek yerine, harcama ve tüketim üzerinden vergi ödemenin normalleştirilmesidir. Koç ailesinin bir mensubunun 100 milyarlarca kazansa da otomobilinin benzin deposunu doldururken benimle aynı oranda vergi vermesi kabul edilir hale getirilmiştir. Basit bir hesapla, eğer benzin masrafım gelirimin %10’u ise, gelirimin %2’sini vergi olarak öderim. Koç ailesi mensubunun benzin masrafı ise muhtemelen gelirinin 100 milyonda birinden bile azdır; yani onun ödediği verginin gelirine oranı ihmal edilebilir düzeydedir (100 milyonda 0.2)!

Servet büyük ölçüde şirket hisselerinde, tahvillerde ve gayrimenkulde tutulur. İlk ikisi satılmadığı sürece hiçbir vergisi yoktur. Üçüncüsü içinse yasal yollarla vergiden kaçınarak neredeyse hiç vergi verilmez. Sıkı durun, 2024 yılında toplanan değerli konut vergisi sadece 83 milyon TL’dir. Komik bile değil. Boğaz’daki yalıları bırakın, Çeşme’deki yazlıklardan bile milyarlarca TL vergi alınmalıydı (2024 yılı için değerli konut vergisi sınırı 12 milyon TL idi[3], takdir edersiniz ki, söz konusu yazlıkların değeri bunun çok ama çok üstündedir.)

Bu kısa yazıda öğrencilerime anlatmadığım dolaylı bir kıyaktan bahsedeceğim: Patronların vergilerini gecikmeli ödeme avantajı. 1950 sonrası ortalama enflasyonun %30 olduğu ülkemizde bu muazzam bir kıyak demektir. Ama önce kaba hesaplarla sermaye sınıfının üzerine düşen vergi yükünden ne denli kurtulduğunu açıklamaya çalışayım.

5520 sayılı Kurumlar Vergisi Kanunu’nun 14’üncü maddesinin 3 numaralı fıkrasına göre kurumlar vergisi beyannamelerinin hesap döneminin kapandığı ayı izleyen dördüncü ayın birinci gününden yirmi beşinci günü akşamına kadar verilir. Yani, 2024 yılındaki kazançlardan alınacak kurumlar vergisi için son ödeme günü 25 Nisan 2025’tir. Patronlar aylar sonra vergilerini ödeyebilmektedirler.

- Literatürde Ne Var? Bizde Ne Var?

Vergiler üstüne devasa bir literatür vardır. Bizi ilgilendiren kısmı vergi yükünün nasıl dağıldığı ve vergi asimetrisiyle ilgili çalışmalardır. Bu tür çalışmalar iki yöntemle yapılabilir. İlki ve çok daha bilimsel olanı mikro düzeyde verilere erişimin olduğu ülkeler üzerinedir. İkincisi ise veriye erişimin olmadığı ülkelerde makro verilerle tahmin yapmaktır. Türkiye ne yazık ki veriye erişimin olmadığı ülkelerden biridir.

Mikro veri ile yapılan çalışmalardan biri, Paloma v.d. (2025)[4]’nin Brezilya için vergi kayıtlarını şirket sahipleriyle eşleştirdiği çalışmadır. Bu çalışmaya göre Brezilya’da ortalama efektif vergi oranı %42,4 olsa da yetişkin nüfusun %0,01’i olan ve yıllık geliri 1 milyon dolardan fazla olan yetişkinlerin efektif vergi oranı ancak %20,5’tir.

Yine mikro veri kullanılarak yapılan bir diğer çalışma Balkır v.d. (2025), ABD’deki Fortune 400 listesindeki zenginlerin tüm vergi kayıtlarını hisse sahibi oldukları tüm şirketlerin bilgileriyle eşleştirerek milyarderlerin efektif vergi oranlarını hesaplamıştır. Bulgularına göre 2018-2020 yıllarında tüm vergi mükellefleri için efektif vergi oranı %30, yüksek ücretliler için %45 iken milyarderler için sadece %24’tür.

Türkiye için bulabildiğim yegâne çalışma makro verilerle 1980-2006 yılları arasında tüketim, hanehalkı, işgücü ve sermaye ayrımında efektif vergi oranlarını hesaplayan Ünlükaplan ve Arısoy (2011) çalışmasıdır. Bulgularına göre sermaye 2006 yılında %10,7 efektif vergi oranına sahipken işgücü için efektif vergi oranı %34 idi.

Makro düzeyde bazı veriler kullanarak biz de bu yazıda bazı hesaplamalar yapacağız ileriki bölümlerde. Ancak okuyucunun gözünde temel sorunu daha somut hale getirmek için bir örnek ile durumu açıklayalım. Bir ülke bir şirketten oluşsun. Şirketin bir patronu var, üç de işçisi. Ülkede bir de serbest meslek erbabı bir kişi daha var. Ne iş olsa yapan; şoförlükten muhasebeciliğe. Ülkede toplam üretim 1000 birim olsun. 300’ü üç işçinin brüt ücreti, 100’ü serbest meslek erbabının geliri. 600 birim de şirketin kârı olsun.

Eğer şirket patronu 600 birimin 100’ünü kâr payı olarak alırsa, geliri de 100 olur. İdeal bir durumda şirket kurumlar vergisi öderse, 500 birimin %25’i, yani 125 birim kurumlar vergisi olarak tahsil edilmelidir. Patron da 25 birim gelir vergisi öder ve toplamda şirket ve patrondan alınan vergi 150 lira olur. İşçilerin gelirlerinden de %25 gelir vergisi kesilir ve o da 75 birim eder. Serbest meslek erbabı gelir beyan etmez ya da 10 birim beyan eder ve 2 birim vergi öder. Bu durumda toplam vergi 227 birimdir. Patron gelirin %60’ını alsa da toplam verginin %66’sını öder. Olması gereken budur. Oysa gerçekte olan başkadır.

Patron kâr payı olarak sadece 10 birim alır. Harcamaları için gerekli parayı şirketten ortaklara borç kalemi altında elde eder. Şirket çeşitli vergi mevzuatı istisnalarıyla kârını 200 gösterir. Toplamda 52 birim vergi tahsil edilebilir şirket ve patrondan. İşçilerden alınan 75 ve serbest meslek erbabının 2 birim vergisiyle toplam vergi tahsilatı 129 birimdir. Patron gelirin %60’ını alsa da toplam verginin %40’ını öder.

İşin içine dolaylı vergileri de katalım. İşçiler ellerinde kalan 75’yi harcarlar, %20 (KDV, ÖTV) ile toplamda 3 işçi 45 birim de dolaylı vergi öder. Patron da 150 birim harcar (10 birim kâr payından geri kalanı ortaklara borçlardan), ve 30 birim dolaylı vergi verir. Yeni durumda patrondan çıkan vergi 82 birimdir. Serbest meslek mensubu da 100 birim harcar ve 20 birim dolaylı vergi öder. Toplam vergi ise 234 birimdir. Patron gelirin %60’ını alsa da toplam verginin %35’ini öder.

Bu meselden ülkemiz gerçeklerine dönelim. 2024 yılı gelir vergisi rekortmeni Selçuk Bayraktar’ın ödediği gelir vergisi 2.7 milyar TL. Kendisini kutlayalım. Bu geliri “kendi adına menkul sermaye iradı faaliyetleri” ile kazanmış. Yani sahip olduğu şirket sayesinde. Şirket Baykar. Bu şirketin iki ana sahibi var, Selçuk ve Haluk Bayraktar kardeşler. Haluk Bayraktar da 2.5 milyar TL geliri vergisi ödemiş aynı faaliyet türü dolayısıyla. Ödedikleri gelir vergisi nispetinde şirkette payları olduğunu varsayabiliriz. Bu durumda Baykar’ın %52’si Selçuk Bayraktar’ın, %48’i de Haluk Bayraktar’ın diyebiliriz. Meseldeki şirket patronuna bağlayalım. Şirketin gelirine bakalım. 2024 yılında beyan edilen şirket geliri 36.5 miyar TL.

Şekil 2: Baykar Vergi Ödemesi

Ödenen kurumlar vergisi ise sadece 404 milyon TL. Vergiden kaçınma (tax evasion) boyutu inanılmaz. Efektif kurumlar vergisi oranı %1.1. Bunu bir kenara not edelim. Dahası var. Selçuk Bayraktar bu şirketin %52’sinin sahibi olarak bu 36.5 milyarlık kazancın da %52’sinin yani 19.8 milyar TL’nin asli sahibi. Bu parayı kâr payı olarak alsaydı ödemesi gereken yaklaşık gelir vergisi 7.9 milyar TL olmalıydı (En üst gelir vergisi dilimi %40). Rekortmen olarak 2.7 milyar TL ödemişti ama aslında 7.9 milyar TL ödemeliydi.

3. Vergi Asimetrisi ve Efektif Vergi Oranları: Makro Perspektif

Vergi kutsaldır! Ne yazık ki patronlara değil. 2024 yılı gelir yöntemiyle hesaplanan GSYH rakamlarına bakalım. Net İşletme Artığı -yani bir nevi kâr- 16,2 trilyon TL’dir. Ödenen toplam kurumlar vergisi ise 890 milyar TL. İlk aşamada patronların ödediği efektif vergi oranı sadece %5.5’tir. Diyelim ki net işletme artığının bir kısmı kurumlar vergisi ödemeyen işletmelere -esnaf, sanatkâr vb.- ait, %20’si gibi büyük bir bölümünü bu gibi işletmelere tahsis etsek bile geriye kalan işletme artığı 12,96 trilyon TL olacaktır. Bu durumda da patronların ödediği efektif kurumlar vergisi oranı %6,8 olur. Devede kulak! Zaten biliyoruz ki, pek çok dev şirket hiç vergi ödemiyor.

Gelelim emekçilere. Brüt işgücü ödemeleri 2024 yılı için 14,5 trilyon TL’dir. Herkesin bildiği gibi gelir vergisinin neredeyse tamamı, emekçilerden stopaj yoluyla -yani ellerine daha para geçmeden- tahsil edilir. Toplam tahsil edilen gelir vergisi 2024 yılı için 1,5 trilyon TL, stopaj yoluyla tahsil edilen kısım ise 1.4 trilyon TL’dir. İlk bakışta, emekçilerin ödediği efektif gelir vergisi oranı %9,6 gibi görünmektedir. Ancak unutulmaması gereken, milyonlarca asgari ücretlinin gelir vergisinden muaf olduğudur. Gelir vergisinden muaf işgücü ücret ödemelerinin 2,4 trilyon TL civarında olduğunu varsayabiliriz. Bu dikkate alındığında emekçilerin efektif gelir vergisi oranı %11,5’a yükselir. Kaba hesaplamalarla emekçiler patronların iki katı oranında vergi ödemektedir.

Yukarıda kanun maddesinde ele alındığı üzere vergi ödeme zamanı kurumlar vergisi ve gelir vergisi için asimetriktir. Emekçilerin ödediği gelir vergisi anında tahsil edilir. Kurumlar vergisi ise aylar sonra beyanname esasına tabiidir.

Sıfır enflasyon oranı -ve dolayısıyla sıfıra yakın bir faiz oranı- ortamında bu gecikme reel olarak bir anlam ifade etmeyebilirdi. Ancak, Türkiye gibi kronik yüksek enflasyonla yaşayan bir ülkede bu inanılmaz bir kıyak demektir patronlar için.

2025 yılının ilk dört ayı için TCMB’nin ağırlıklı ortalama -3 ay vadeli- mevduat faizi %54 idi. Ödenmesi gereken 890 milyar TL vadeli mevduat hesabına yatırıldığında elde edilecek faiz geliri yaklaşık olarak 160 milyar TL olur[5]. Patronlara kıyak 160 milyar TL’dir. Ödedikleri verginin %18’ini faizden karşılamış olurlar. Bu durumda efektif kurumlar vergisi ise %5,6’ya düşer (net işletme artığından esnafa ve diğer vergiden muaf işletmelere düşen pay çıkıldığında).

Emekçilerin de bu avantajı olsaydı ne olurdu? 2024 yılındaki toplam kazançlarını 4 aylığına faiz almak için mevduata yatırıp 2,1 trilyon TL faiz geliri elde edebilirlerdi. Lütfen dikkat; faiz gelirleri ödedikleri gelir vergisinden daha fazla olacaktır. Yüksek enflasyon ve faiz ortamında bu patronlara büyük kıyak ve emekçilere büyük kazık demektir.

Şirketler kârlarını tabii ki sene sonunda kazanmazlar. 2024 yılının Ocak ayında da kâr etmişlerdir. Ama Ocak ayındaki kârların vergisini bir sonraki yıl Nisan ayının sonunda öderler. Yani, Ocak ayında elde ettikleri kârı 16 ay boyunca faizde değerlendirebilirler. Şubat ayı kazançlarını da 15 ay boyunca faize yatırabilirler. 2024 yılı kârlarını birikmiş aylık faize yatıran şirketlerin vergi ödeme zamanı geldiğinde toplam geliri 21,7 trilyon TL’ye yükselir. Yani, aslında 890 milyar TL vergi ödediklerinde efektif vergi oranları %4 gibi komik bir düzeyde kalacaktır.

Sonuç

Bu kısa yazıda vergilendirme meselesinin sermaye ve emek açısından nasıl bir asimetrik yapıya sahip olduğunu tartışmaya çalıştım. Türkiye’de vergi sistemi hem kompleks hem de emek karşıtıdır. Vergiler ekonominin etkin çalışması için gerekli kurumsal sistemi de ayakta tutan temel finansman kaynağıdır. Sermaye vergide kendi üstüne düşen payı ödemezken vergi ödeme asimetrisiyle enflasyonist ortamda kendine büyük bir avantaj da sağlar.

Vergi sisteminin adil hale getirilmesi zarurettir.

KAYNAKLAR

Balkır, A. S. , v.d., (2015), “How Much Tax Do US Billionaires Pay? Evidence from Administrative Data”, NBER Working Paper No. 34170

Palomo, T. ,vd., (2025), “Tax Progressivity ib Brazil: Evidence from Integrated Administrative Data”, https://gabriel-zucman.eu/files/PalomoEtal2025.pdf

Ünlükaplan, İ. ve Arısoy, İ. (2011), “Türkiye Ekonomisi için Efektif Vergi Oranlarının Hesaplanması”, Ege Akademik Bakış, 11:1, ss. 15-24

[1] Bkz. https://www.irs.gov/statistics

[2] Bkz https://www.dunya.com/ekonomi/czn-burak-aylik-30-bin-lira-gelirle-14-milyonluk-mercedes-satin-aldi-haberi-792175

[3] Bkz. https://t24.com.tr/yazarlar/murat-bati/72-ilde-degerli-konut-vergisi-tahsilati-yok-mu,48339

[4] Bkz https://gabriel-zucman.eu/files/PalomoEtal2025.pdf

[5] Mevduat faizinin vergiye tabii olduğu doğrudur. Ancak tahvil getirisinin vergisi yoktur, mevduat faiziyle başabaş getiri sunan tahvil yatırımıyla bu kazanç aynı düzeyiyle elde edilebilir.

Bir cevap yazın